at home TIME 2018/3月号掲載分より

自宅の建替えに伴う固定資産税の特例

税理士・不動産鑑定士

千葉商科大学大学院会計ファイナンス研究科客員教授 井出 真

「現在住んでいる自宅の建替えを検討しているお客さまから相談を受けています。今年中に現在の住宅を取り壊し新築着工しても、完成が来年になる場合、来年の固定資産税は高くなってしまうのでしょうか。教えてください」

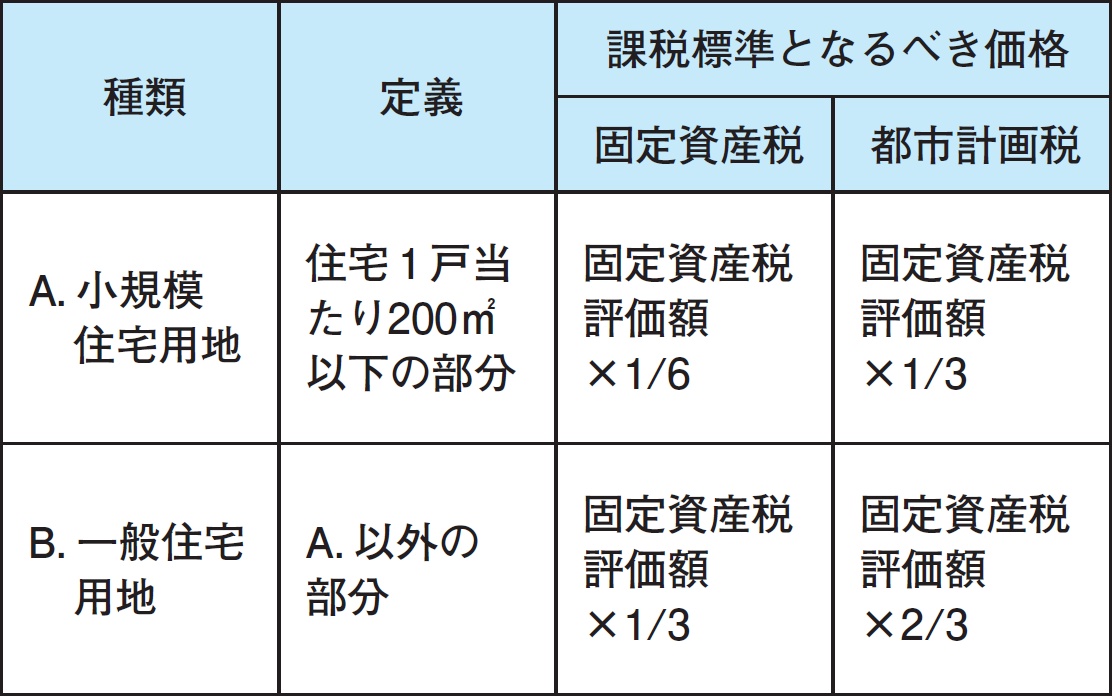

◎ 住宅用地の課税標準の特例

住宅用地については、次表の課税標準の特例により税負担が軽減されています。ただし、この特例を受けるには、賦課期日(毎年1月1日)において住宅の敷地でなければなりません。従って、原則として、賦課期日において建築中の土地や建築予定地は、この特例の対象になりません。しかし、一定の要件を満たす建替え中の住宅の敷地の場合、引き続き住宅用地であったものとしてこの特例が適用され、急激に税額が高まることはありません。

表1 住宅用地の課税標準の特例

(例) 一戸建て住宅の敷地が300㎡の場合…200㎡は小規模住宅用地、残りの100㎡は一般住宅用地として課税標準が計算されます。ただし、家屋の床面積の10倍までの土地に限られます。

◎建替え中の住宅用地の要件

建替え中に迎えた年をX年(その前の年をX-1年)とします。

① その土地が、X-1年度の賦課期日(1月1日)において住宅用地であったこと

② X-1年度の賦課期日(1月1日)における建替え前の住宅の所有者が、建替え後の住宅の所有者となる建替えであること(注1)

③ X年度の賦課期日(1月1日)において、住宅の新築工事に着手していること(注2)

④ 住宅の建替えが、X-1年度の賦課期日(1月1日)における建替え前の住宅と同一敷地において行われていること

⑤ X年の1月31日までに、「固定資産税の住宅用地等申告書」を都税事務所に提出すること

(注1)建替え前の住宅の所有者の親族(民法第725条)が住宅を建て替える場合等は認められます。

(注2)X年度の賦課期日(1月1日)において、建築主事または指定確認検査機関が、建築確認申請書を正式に受領しており、X年の3月末日に住宅の新築工事に着手していれば認められます。

以上は、東京23区の場合です。それ以外の場所では、市町村役場にご確認ください。

◎ 新築住宅に対する固定資産税の減額の特例

新築住宅については、新たに課税されることとなった年度から3年度分または5年度分、120㎡までに対する税額の2分の1が減額されます。この特例は、固定資産税のみで都市計画税にはありません。

表2 新築住宅に対する減額の要件

※ 5年度分減額されるのは、地上階数3以上の中高層耐火建築住宅です。

※ この特例は、セカンドハウス(月に1日以上滞在する住宅)を対象に含みますが、別荘は対象外です。

※ 新築された長期優良住宅について、認定を受けて建てられたことを証する書類を添付して市町村(東京23区は都)に申告した場合には、減税期間がそれぞれ2年度分長くなり、新たに課税されることとなった年度から5年度分または7年度分となります。

なお、X年度の賦課期日(1月1日)には建替え中で、X年中に完成した場合、新築住宅に対する固定資産税は、X+1年度から課税されます。X年度は、賦課期日(1月1日)において住宅が存在していないので、住宅に対する固定資産税はかかりません。

at home TIME 2018/3月号掲載分より

目黒の賃貸管理会社 ベクエムハウス マルニー

東京都品川区上大崎3-10-44

TEL.03-6277-3041(代表) FAX.03-3445-2381