at home TIME 2018/8月号掲載分より

固定資産税の負担調整措置について

税理士・不動産鑑定士

千葉商科大学大学院会計ファイナンス研究科客員教授 井出 真

「都市近郊の農家で、アパート経営が主な収入の方から、住宅地の固定資産税が毎年上がっていて評価額も多少上がっているが、それ以上に税額が上がっているように感じると相談を受けています。どうしてか教えてください」

固定資産税は市町村(東京23区は都)の税金です。標準税率は1・4%です。具体的な「税率」は、市町村が条例で定めますが、容易に上がることはありません。従って、「税額」が上がったのは、「税率」を乗じる「課税標準額」が上がったことになります。

◎ 「評価額」の上昇

固定資産税評価額は、3年に1度評価替えが行われます。平成30年度は評価替えの年(基準年度)です。宅地については、平成29年(前年)1月1日を評価時点とする地価公示価格の70%水準で評価されます。なお、その後の半年間に地価の下落傾向が見られる場合には、その下落率により価格が修正されます。前回の基準年度(平成27年度)より評価額が上昇していれば、今年度の「税額」が上がる原因となります。

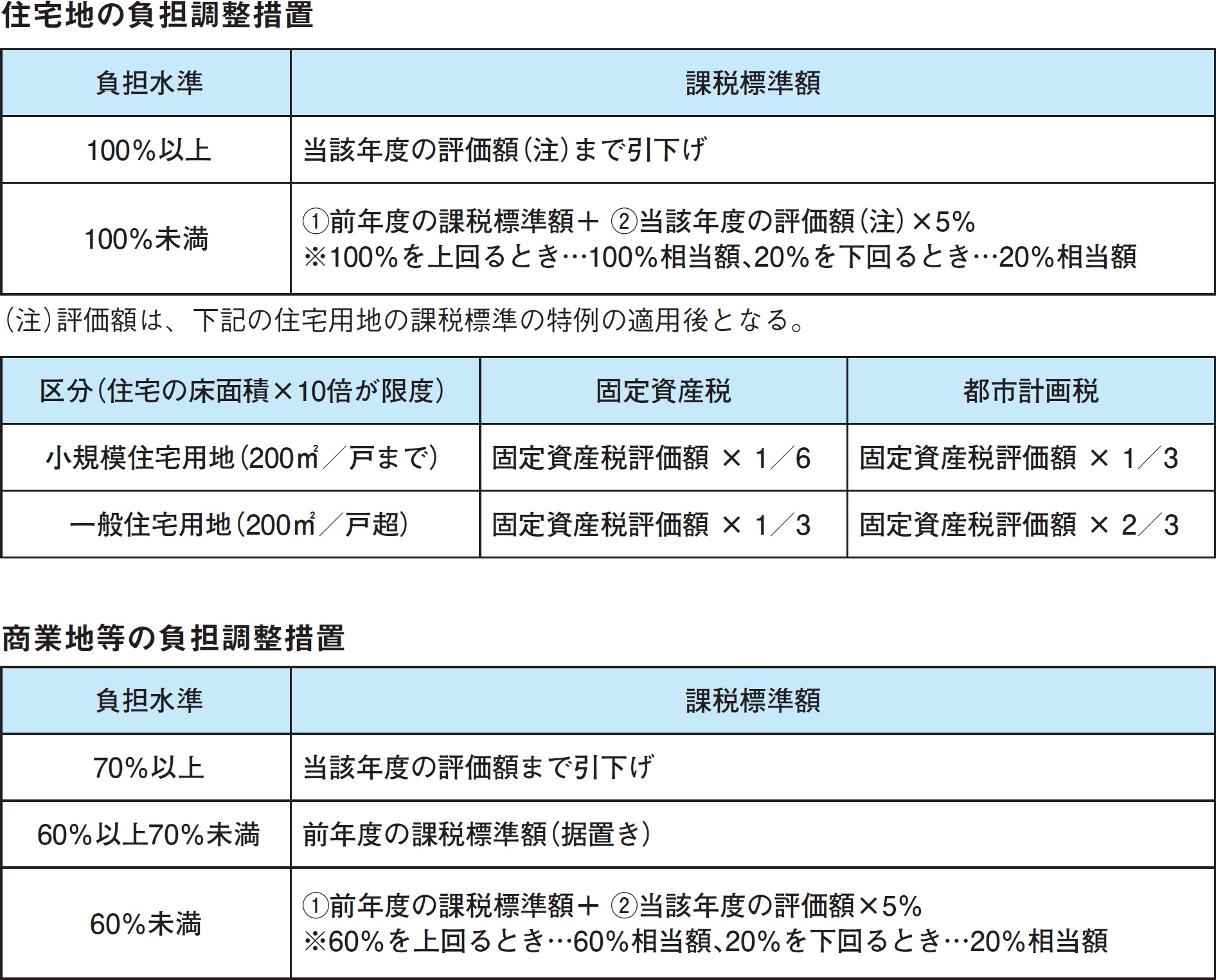

◎ 住宅地の負担調整措置

では、なぜ前年や前々年の「税額」が上がったのでしょうか。評価額は基準年度(平成27年度)に評価され、3年間は据え置かれます。つまり、平成28・29年度においては、評価額は上昇しません(地価の下落傾向が見られる場合には、その下落率により価格が修正されます)。実は、「税率」を乗じる「課税標準額」=「評価額」ではなく、「課税標準額」∧「評価額」のことが多いのです。なぜならば、かつての地価上昇期にそのまま上昇分を「課税標準額」に反映させなかったからです。そこで、低く抑えられていた「課税標準額」を本来の「評価額」に近づける措置が行われています。これが「負担調整措置」です。

住宅地の負担調整措置は、負担水準( 前年度の課税標準額÷当該年度の評価額)に応じて次のように行われます( 都市計画税にも同様の措置があります)。

例えば、平成28年度に負担水準が80%だったとすれば、同29年度は、評価額が変わらなくても「課税標準額」は、「評価額」×5%だけ上昇します。従って、税額も「課税標準額」上昇分×1・4%だけ上がります。この傾向は負担水準が100%となるまで続きます。ただし、急激に上がるときは、条例による減額措置があります。

なお、商業地等(住宅用地以外)の負担調整措置では、負担水準に原則70%の上限が設けられています。

at home TIME 2018/8月号掲載分より

目黒の賃貸管理会社 ベクエムハウス マルニー

東京都品川区上大崎3-10-44

TEL.03-6277-3041(代表) FAX.03-3445-2381