保険クリニック

最大30%の値上げから1年 いまさら聞けない、地震保険にまつわるQ&A 5選

2015年に入って半年間で、 震度5弱以上の地震は日本全国で7件、 震度3以上を見ると90件近く発生しています(日本気象協会)。 6月には、 2017年1月に予定されている地震保険料の値上げ等の報道もあり、 地震のリスク増大に応じてそれに対する備えも注目を集めています。 そこで保険ショップ『保険クリニック』は、 地震保険について理解するための基本知識を、 Q&Aの形式でまとめました。

Q.なぜ地震保険に加入する必要があるか。

A.地震による損害は、 火災保険では補償されないポイントがあるため。

地震もしくは噴火またはこれらによる津波を原因とする火災、 損壊、 埋没または流失などは、 火災保険からは保険金が支払われません。

1995年の阪神淡路大震災では朝食どきの火事、 2011年の東日本大震災では津波による被害が目立ちましたが、 これらも地震保険に加入していなければ補償されるものではありません。

なお、 地震保険は単独では加入できず、 必ず火災保険とセットでの加入となります。 既に火災保険に加入していれば、 保険期間の途中からでも地震保険に加入することができます。

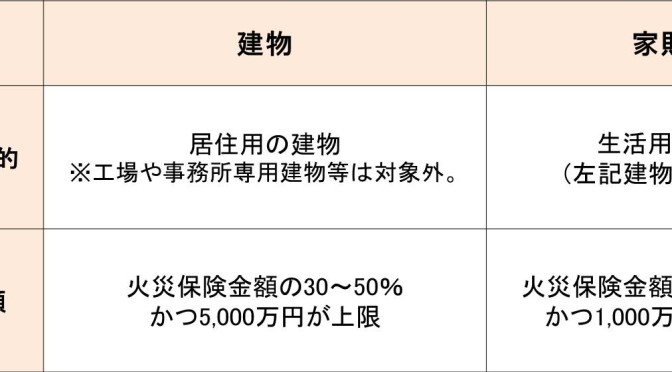

(1)保険の目的は居住用の建物および、 それに収容されている家財で、 (2)保険金額は火災保険金額の最大50%かつ上限額が設定されています。

保険の目的と保険金額

保険の目的と保険金額

Q.なぜ保険料が上がるのか。

A.近年のリスクの増大に対応するため。

南海トラフなど、 政府による巨大地震の被害予測などを反映し、 保険金の支払い余力を確保するための措置 として、 段階的に保険料が引き上げられるとみられています。

2014年7月1日の保険料率見直しの際には、 全国平均で15.5%の値上げとなりましたが、 なかでも福島県・茨城県・埼玉県の木造の建物の値上げが目立ち、 30%の値上げが実施されました。 2017年1月に予定されている値上げは、 全国平均19%になるものとみられています。

Q.なぜ火災保険の半額なのか。

A.生活の立て直しのため。

契約の本体である火災保険とは異なり、 地震によって損壊した建物を、 建て直したり買い替えることが目的ではありません。 当座の生活を建て直すための資金を確保するため 、 という目的に則って設定されています。

Q.なぜ実損(=実際の損害額)払いではないのか。

A.保険金の支払いを迅速にするため。

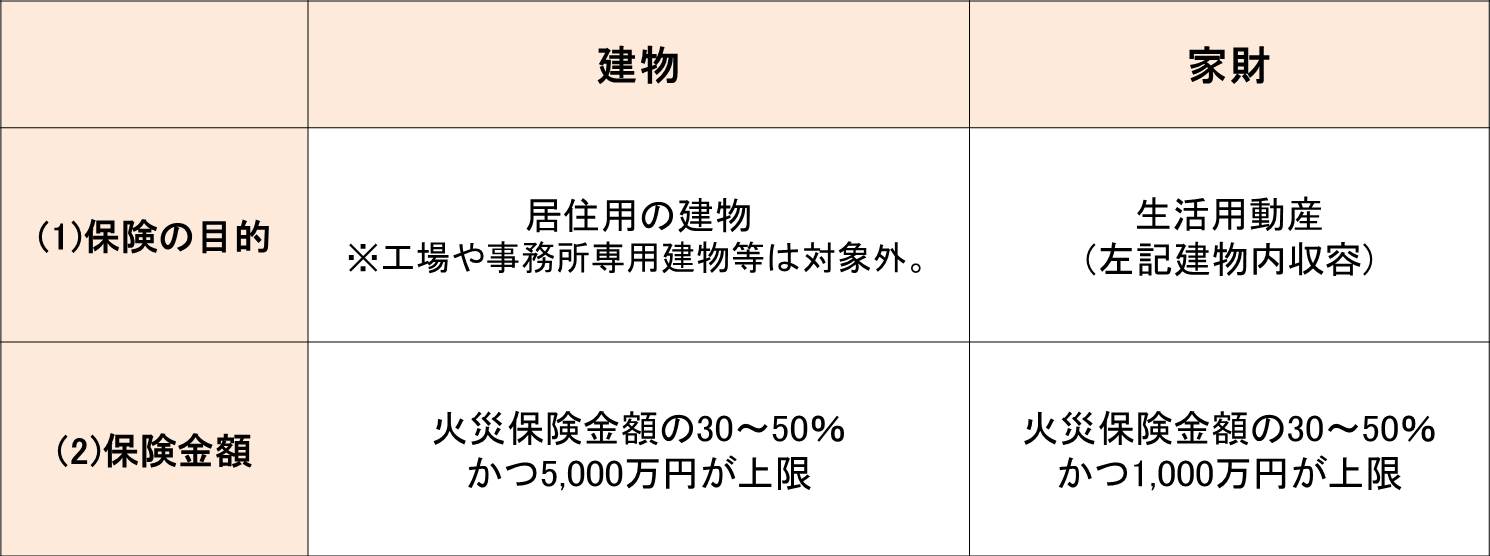

損害区分の認定基準と支払われる保険金額

損害区分の認定基準と支払われる保険金額

火災保険の場合、 損害を受けると保険金を使って壊れたところを修復する、 買いなおすという前提があります。 そのため、 実際に損害がどのくらいあったか綿密に確認した上で支払い保険金額を決定します。

一方、 地震保険は被災者の生活の安定に寄与することを目的としています。 そのため、 火災とは違い 一時に広範な地域で大量の建物が被災する地震発生時には、 公平かつ迅速に保険金の支払いをするため に、 査定に時間がかかる実損填補(実損店舗、 ※1)ではなく、 支払い基準を3段階のみにしています。 2017年には、 この区分が4区分になる他、 査定を簡素化するという案も出されています。

※1 実際に損害があった金額を、 限度額の範囲内で補償する支払い方

そのため・・・

⇒ 損害を受けた部分の修理見積もり等は不要です。

⇒ 門や塀にのみ損害が発生、 建物自体に損害がない場合は支払いの対象外となります。

上記表の「主要構造部(壁、 柱、 床、 はり、 屋根又は階段)」の損害に該当しないからです。

⇒ 有価証券や預貯金証書、 高額な(※2)貴金属・宝石・書画・骨董・美術品などは補償の対象外です。

(※2 1個または1組の価額が30万円以上のもの)

Q.どのぐらいの人が入っているのか。

A.全国平均で30%弱、 東日本大震災後の宮城県では80%超のが加入。

2013年時点で、 全国平均で27.9%(※3)の世帯が地震保険に加入しています。

最高は宮城県で50.4%です。 新たに加入する地震保険も、 2010年度までは70%(※4)に満たなかったものが、 2011年度以降80%を超えています(全国平均58.1%)。

※3 住民基本台帳に基づく世帯数に対する、 有効な地震保険契約数の割合

※4 その年度に契約された火災保険に、 地震保険が付帯されている割合

(出典元:損害保険料率算出機構、 2013年度速報)

目黒の賃貸管理会社 ベクエムハウス マルニー

東京都品川区上大崎3-10-44

TEL.03-6277-3041(代表) FAX.03-3445-2381